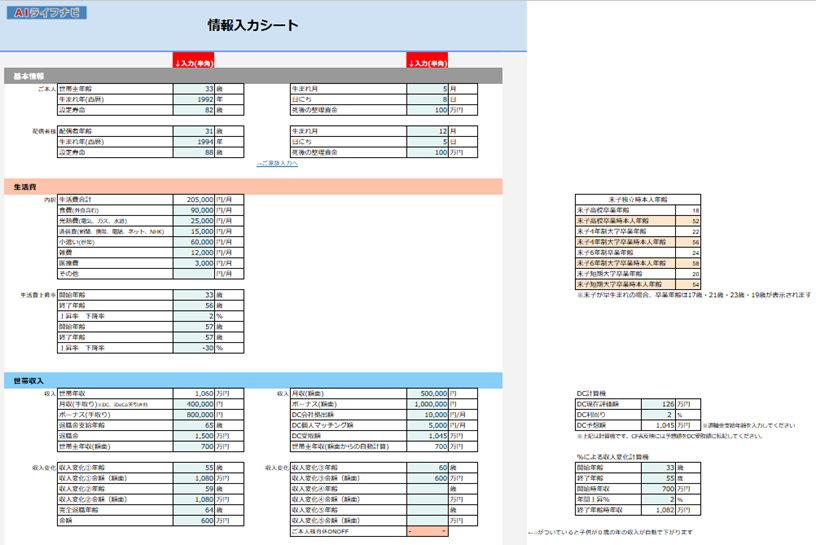

情報入力ページについて

AIライフナビでキャッシュフロー表(以下CF表)を作るためには、【情報】のシートにお客様からヒアリングした情報を入力していきます。情報のシートに必要な情報が入っていれば、CF表が出来上がります。

①【情報】シートの左半分(E列)の情報を入力すれば、基本的なCF表は完成します。

②さらに細かく詳細な情報を反映させたい場合には、右半分(J列)を使用します。

③右側の欄外には、入力のためのサポート機能や情報の早見表などが準備されているので、必要に応じて使用しましょう。

色がついているセルが入力欄です。④のように入力する列の中で色がついていないセルは、計算式が入っていて自動で合計値等が入るようになっているので、上書き入力しないように気を付けましょう。

AIライフナビの入力では、本人=夫、配偶者=妻として入力をしてください。ヒアリングしている相手が妻の場合は、間違って本人欄に妻の情報を入れないよう注意しましょう。(男女を入れ替えてしまうと、年金などに誤った数値が反映してしまいます。)

情報で入力した数値がCF表に反映する際、1,000円以下は四捨五入されて表現されますが、計算上は1,000円以下も加味して計算されていますので、合計値などには反映する仕様です。

①お客様情報

①ご本人・配偶者のそれぞれの年齢情報を入れます。ここで入力する年齢が1年目になってCF表が作成されるので、「今年の12月31日に迎えている年齢」で考えた数値を入力します。作成時誕生日前の場合には、一つプラスして今年の誕生日後の年齢を入力します。

「設定寿命」には、何歳まで生存する前提でCF表を作成するかということを考えて、入力します。平均寿命で考える場合や100歳まで生きた想定など、お客様のご意見や状況によって設定してください。長生きすればするほどお金はかかりますので、厳しい条件で結果が出ることになります。

②には情報を入れなかったとしても、CF表には大きな影響はありません。しかしながら、今後保険の提案などにつなげたい場合には、このタイミングで生年月日を確認しておくと、違和感なくお聞きすることが出来るので、ここで聞いておくと後から確認する手間が省けます。

「死後の整理資金」はお客様自身のお葬式代の準備資金として入れておく金額と考えればいいでしょう。不要とお考えの方もいらっしゃるので、入れても入れなくてもどちらでも構いません。

③そのままお子様やそのほか同居家族の情報を入力するには「ご家族入力へ」をクリックします。 「ご家族入力へ」をクリックすると該当欄へジャンプするための小窓が表示されますので、クリックします。お子様情報等を入力する【教育】の項目にジャンプするので、入力しましょう。(入力方法は【教育】を参照)

ここで先にお子様の情報を入れておくことにより、次の項目の生活費の変動率を入れる際スムーズな入力が可能になります。(お子様の年齢によって変動率を変更するため)

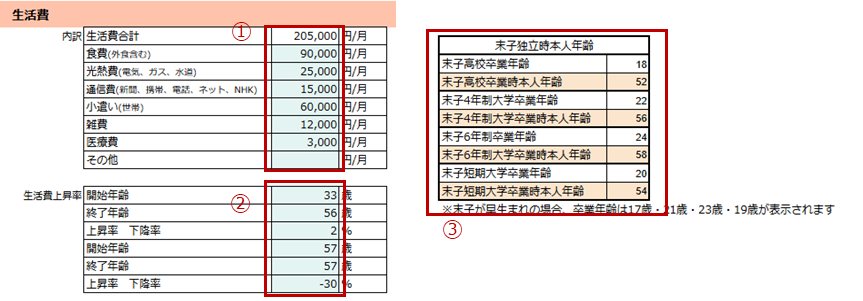

②生活費

①の色のついているセルにヒアリングした生活費を入力していきます。「生活費合計」の色のついてないセルには、自動的に合計値が計算される数式が入っているので、入力する必要はありません。

「その他」には、上記項目以外で確保しておきたい金額などを入れるのに使用してもいいですし、特になければ空欄でも問題ありません。

当てはまらない項目がある場合には、FPさん自身でルール付けをしてほかの項目に足して問題ありません。項目名も変更いただいても問題ありません。

「生活費合計」が月でいくらになるかが大事です。こ子で入力したひと月の生活費がベースとなって、今後の人生に影響してきますので、今現在のみかかっている支出でずっと続かないようなものは生活費に入れず、イベント欄などを使用しましょう。(歯の矯正治療代・期間限定の英会話教室等)

②にはこの先の生活費の上昇率、下降率を入れていきます。お子様が独立するまでは、お子様の成長とともに生活費が上昇していき、末子独立後に夫婦二人の生活費に戻るという設定を入れていきます。その際、先に【教育】のお子様情報を入力していた場合には、欄外にある③の末子独立時の本人年齢早見表を参考にすることが出来ます。

一番上の「開始年齢」には、一人目のお子様が誕生する年の本人の年齢を入力します。すでにお子様がいらっしゃる場合には、現在の年齢を入力します。「終了年齢」には③から読み取れる末子卒業時の本人年齢を入れます。「上昇率下降率」には子供の人数に合わせて何%上昇するかを入力します。(数値は下記参照)

次にお子様独立後の生活費を下げるための入力をします。徐々に生活費を上げていった子育て期とは違い、お子様独立後は一気に生活費を下げますので、下の「開始年齢」「終了年齢」にはどちらにも末子卒業時の本人年齢の翌年の年齢を入力します。「上昇率下降率」には子供の人数に合わせて何%下降するかを入力します。(数値は下記参照)

上記上昇率下降率は基準の数値の為、お子様誕生のタイミングや年齢差によって調整が必要な場合があります。適宜調整ください。

さらに細かく上昇率下降率を設定したい場合には、【応用機能】の【生活費変動】を参照ください。

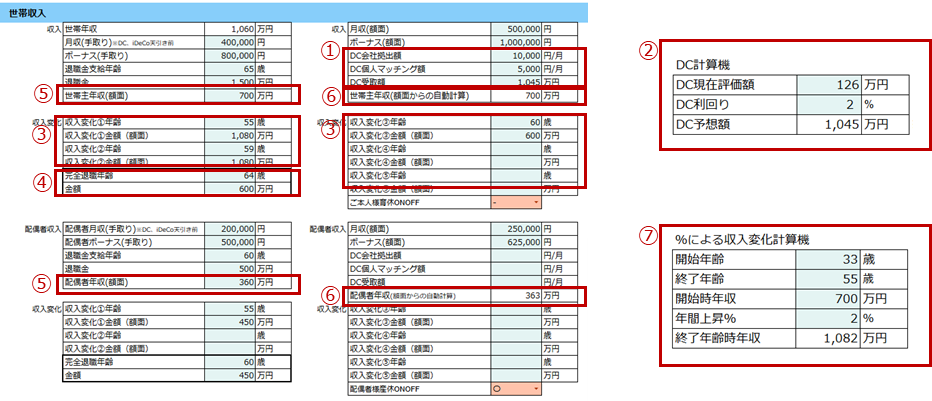

③世帯収入

本人の収入情報を入れていきます。手取りの月収・ボーナスは必ず入れましょう。右の欄の額面入力欄は、入れなくてもCF表には影響ありませんが、ここを入力すると自動で額面年収が計算されます。

「月収(手取り)※DC、iDeCo天引き前」には月収の手取り額を入力しますが、もし給料天引きされている保険料や確定拠出年金(DC)の拠出金・iDeCo掛け金などがある場合には、足した金額(引かれる前の金額)を入力しましょう。後から投資の欄や保険の欄で支出として金額を入力するので、ここで引かれた後の金額を入れると、二重で支払っていることになってしまいます。なので必ずヒアリングで天引きされているものがないかを確認しましょう。

「ボーナス(手取り)」にも、天引きされているものがある場合には、足した金額(引かれる前の金額)を入力しましょう。

「退職金支給年齢」には、会社員であれば定年の年齢を確認して入力します。

「退職金」にはDC以外の退職金(確定給付年金DBや退職一時金)を入力します。

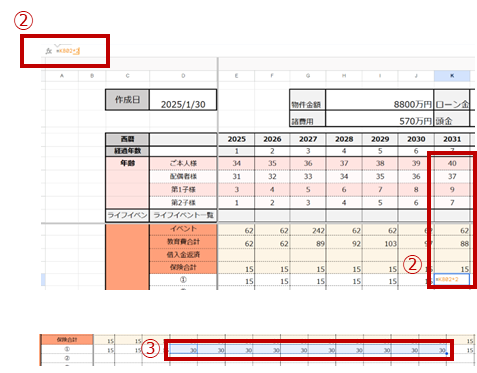

DCの制度がある場合には①に情報を入れていきます。②の欄外右側にある【DC計算機】を利用して利回りを設定し、「DC予想額」に計算された数値を①の「DC受取額」へ手入力します。退職金支給年齢の年に退職金額とDC額の合算された数値がCF表へ反映します。この時「退職金支給年齢」が入っていないと【DC計算機】が正しく機能しませんので、必ず入力してください。

収入変化を入力します。収入の変化は、入力した年齢と金額に現在の金額から徐々に推移していきます。

上記図の③の入力の場合、現在700万円の年収が55歳で1,080万円に到達するように徐々に増加していきます。59歳までは1080万円が変わらず、60歳になるとガクッと600万円まで一気に下がっています。そして最後の④「完全退職年齢」64歳の時まで600万円が継続して、そこで退職となります。収入の変化は5回まで細かく設定することが出来ます。

④の「完全退職年齢」と「金額」は、必ず入力してください。ここを入れていないと、CF表の終わりまでずっと収入が入ってしまいます。

⑤年収欄には必ず額面年収を入力しましょう。額面の月収・ボーナスを入力済みの場合には、⑥に自動計算された年収が入るので、お客様の認識と相違ないか確認の上⑤に手入力してください。

⑦収入の上昇を%で考えたい場合には、欄外にある⑦の【%による収入変化計算機】を使用して算出した金額を③の「収入変化」に入力していきましょう。

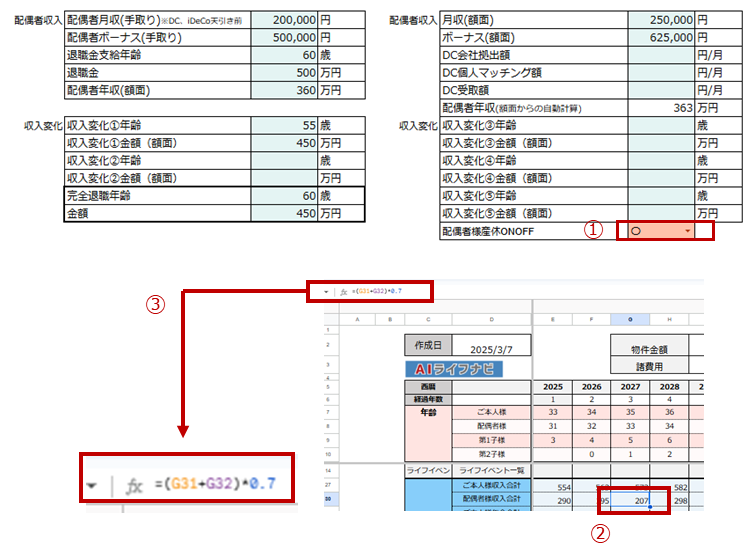

配偶者の収入も、本人収入と同じように入力していきます。

産休育休での収入減少を反映させたい場合には、①の「配偶者様産休ONOFF」に〇が入っている状態にします。〇を入れることによって、子供が0歳の年の収入が自動で減少します。0歳以降も継続する場合には、CF表の数字を直接編集してください。

もし、時短勤務を反映させたい場合は収入変化の欄を利用して金額設定してもいいですが、直接CF表に数式を入れてしまう方法もあります。

②時短を開始したい年の収入欄をクリックし、③の数式バーのところで直接時短によって減少する収入になるように式を打ち込みます。(この場合は7掛けになるように×0.7を後ろに入力してます)時短を反映させたい年齢まで、この数式をコピーします。

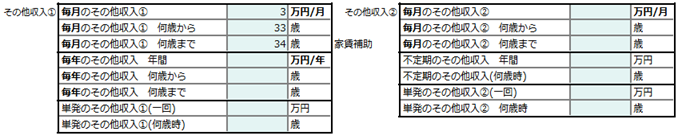

その他の収入には、副業の収入、配当金、不動産収入、贈与、家賃補助など、お給料や事業所得以外の収入を入力します。住宅購入検討中のお客様には、ご両親からの援助などないか(住宅資金贈与)しっかりと確認することが大事です。

数年続くものは「毎月のその他収入」や「毎年のその他収入」欄をつかって何歳から何歳まで発生する収入なのかを入力します。単発のものは1回で終わるものとして、発生年齢だけを入力します。税金等がかかってくる収入に関しては、税引き後の金額を入れるようにしましょう。なにに関する収入なのかが後からわかるように、横にメモ書き等しておくと良いかと思います。

④資産について

現在保有している資産についてヒアリングし入力していきます。家庭の資産なので、夫妻の合算の数字を入れましょう。「個別株・投資信託・iDeCo・NISA」等は現在の評価額で入力します。

「年金」や「保険」については、貯めている金額があるならば現在どれくらいの金額になっているのかを入力しましょう。わからない場合は無理に入れなくても大丈夫です。ここの「年金」や「保険」に入れた数字は、直接CF表には影響しません。グラフの保有資産バランスなどに反映されます。

①すべて入力すると、「総資産」の金額と、その内訳として「預貯金」「投資保険系資産」が分かれて自動で計算され確認することが出来ます。

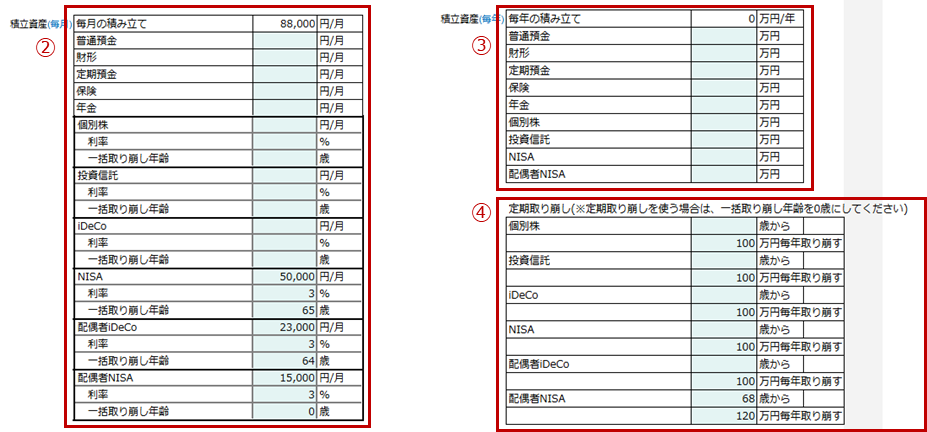

毎月や毎年積み立てている金額を入力します。

毎月の積立は②に、毎年の積立(ボーナス時等毎月ではないもの)は③に年間の積立金額を入力します。太枠で囲まれたものは、投資系の積立欄になります。予想利率や取り崩し年齢を入力しましょう。年間の積立資産には、同じ種類の資産欄で毎月で設定した利率や取り崩し年齢が反映します。「普通預金」「財形」「定期預金」に入力した数字は、CF表上ではすべて「年間収支」の欄に合算されます。

②の投資欄で一括取り崩し年齢を入れた場合は、その資産はすべてその年齢で解約となり、翌年全額崩した金額が収入の「投資商品払い出し」欄に入ってきます。

もし、一括で取り崩すのではなく、定期的に決めた金額で取り崩していく場合には、④の「定期取り崩し」の欄を使用します。各商品何歳からいくらずつ取り崩すという設定ができます。その場合取り崩されず手元に残っている金額には引き続き利率が反映して運用が続くので、一括取り崩しよりも資産は貯まる結果となります。この時寿命までに全額取り崩しが終了しない場合には、寿命後にも取り崩しが続いてしまうので注意してください。

④の定期取り崩しを使用する際には、必ず②の「一括取り崩し年齢」の欄は0(ゼロ)を入れるようにしましょう。0を入れておかないと、定期取り崩しが反映しません。

⑤住宅

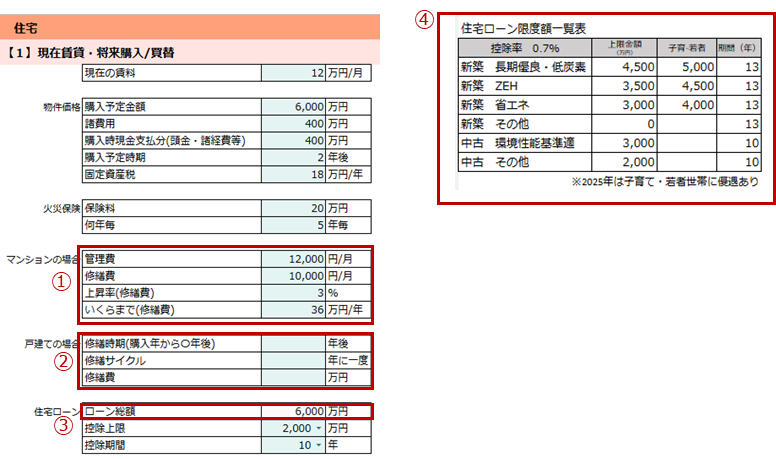

現在賃貸・将来購入/買替

今は賃貸に住んでいて、将来的には持ち家を持ちたいと考えている方は、この欄を使用します。上から順番に水色のセルに入力していきます。

「現在の賃料」には賃料+管理費の金額を入れます。お車をお持ちで駐車場も借りている場合には、含んだ額を入れるといいでしょう。

「購入予定金額」には、物件が決まっていない場合には、何となくイメージしている住宅の金額をざっくりで入れて大丈夫です。住宅の金額が諸経費込みでの金額になるのか、諸経費は別で物件価格のみになるのか確認し、諸経費が別でかかる場合には、おおよその金額を入力しましょう。

「購入時現金支払分(頭金・諸経費等)」には、最初に現金で支払う金額を入力します。諸経費も含めすべてローンに組み込む場合には、ゼロになります。

「固定資産税」「火災保険料」「管理費」「修繕費」などは、わからない場合にはおおよその金額をご案内して入力していきます。エリアや建物の種類等によって変わるので、調べて入力しましょう。(AIに聞いてみることも出来ます)

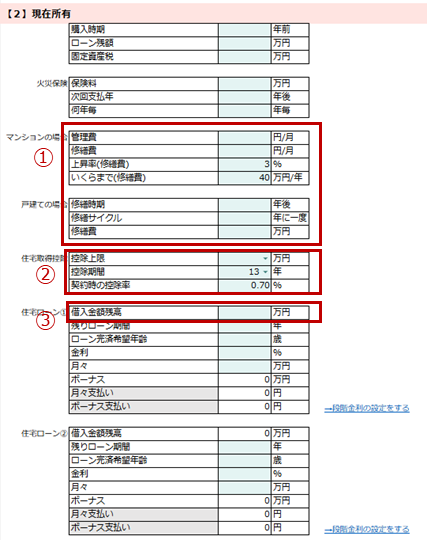

マンションの場合、必ず「管理費」「修繕費」が毎月かかってきますので、①に入力します。とくに修繕費は築年数の経過とともに徐々に上昇していく傾向にあります。「上昇率(修繕費)」に入力した%で、毎年徐々に修繕費側だけ上昇していく設定に出来ます。上がり続けてしまうと大きな金額になりすぎてしまいますので、「いくらまで(修繕費)」に上限金額を入れておくと、修繕費の金額がその金額までの上昇でストップします。マンションの場合は②の「戸建ての場合」は入力する必要はありません。

戸建ての場合には①の「マンションの場合」は入力する必要はありません。②に戸建ての修繕費が何年に1回いくらくらいかかるのかを入力します。どこで(メーカー・工務店等)戸建てを建てるのかによって、期間や金額は変わってきますので、確認して入力しましょう。

③の「ローン総額」には物件価格+諸経費から購入時支払額を引いた、ローンの金額が自動的に計算されてはいります。

住宅ローン控除について、どのランクが適用されるのかを、欄外の④の住宅ローン限度額一覧表を参考にして、「上限金額」「控除期間」をプルダウンから選択しましょう

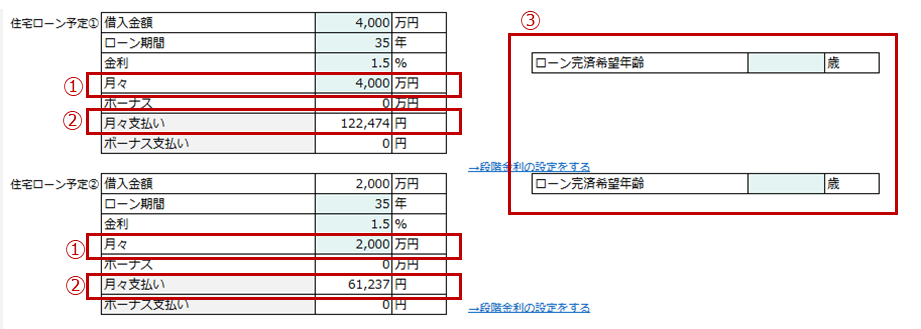

単独ローンの場合には「住宅ローン予定①」にのみ入力します。ペアローンの場合には「住宅ローン予定②」の欄も使って2つに分けましょう。

ペアローンの場合にはローン総額をどのような割合で組むかを検討し、 「住宅ローン予定①」の「借入金額」欄に片側のローンの金額を入力します。 「住宅ローン予定②」の「借入金額」欄には、自動で残りの金額が入ります。

「ローン期間」は一般的には35年が多いですが、近年40年、50年等の商品も出ていますので、お客様に確認の上入力しましょう。

もしローンを組まないで一括で住宅を購入する場合には、「ローン期間」を1年にしてください。

「金利」は、ローン全期間の平均金利を予想して設定しましょう。変動金利の場合、徐々に金利が上昇してく可能性がありますが、段階的に金利上昇を入れる設定はかなり細かい作業になりますので、平均値の金利を仮定して入力しシミュレーションするのがおすすめです。(段階金利の設定をやる場合は応用機能参照)

①「月々」の欄には、ローン全体の金額の中で、月々返済に充てる金額を入力します。総額すべて月払いであれば、全額を入力します。ボーナス払いを併用する場合には、月々払いに充てる金額を入力すれば、残りのローン金額は自動的に「ボーナス」欄に入ります。月の支払い額は、自動的にローン年数から自動計算して②「月々支払い」欄に反映されます。 ①「月々」の欄に毎月の支払い額を入力してしまうミスが多いので、注意しましょう。

③ローン完済希望年齢は、入力してもしなくてもCF表には影響しません。お客様がいつくらいまでにローンをゼロにすることを目標としているのかを把握し、金融商品のご提案などの参考にするためにある欄となります。

現在保有/今後も賃貸(購入予定なし)

すでに持ち家をお持ちの方、投資用物件のローンがある方などは、【現在保有】欄を使います。

支払が継続中のものになりますので、現状の情報を上から順番にヒアリングして入力していきましょう。

①マンションの場合の管理費修繕費の入力、戸建ての場合の修繕費の入力などは、【現在賃貸・将来購入】と同じ入力方法です。

②住宅ローン控除は、購入のタイミングによって当時の法令の控除期間や控除率になりますので、確認して入力しましょう。また、投資用物件等の場合は、そもそも住宅ローン控除がないので、適用されてない場合には空欄にしましょう。

住宅ローンの詳細は、基本的に【現在賃貸・将来購入】の場合と同じになりますが、ローン金額を入力する③「借入金額残高」欄は、購入時のローン金額ではなく、現在の残債の額になりますので、間違えないように注意しましょう。

ここでもペアローンの場合には、「住宅ローン②」も使って入力します。

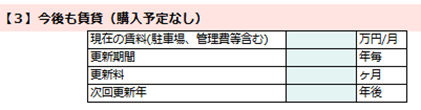

生涯賃貸で考えている方の場合は、【今後も賃貸(購入予定なし)】を使用します。

駐車代や管理費(共益費)などを含んだ月額を入力します。入力欄をすべて入力すると、更新年には更新料が反映した年額負担となり、亡くなるまでずっと同じ家賃が反映します。

途中で賃料を変更する場合などは、直接CF表に手入力で対応してください。

⑥教育

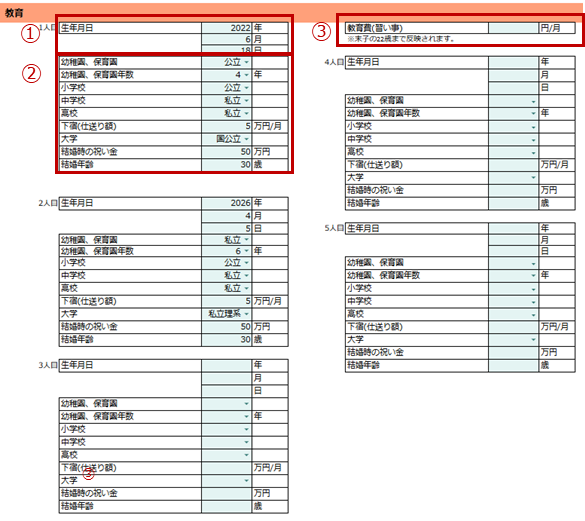

5人分のお子様情報を入れることが出来ます。左側の3人分で足りない場合は、右側の欄を使いましょう。

お子様の年齢は、①生年月日を入力すると反映されますが、4月2日~12月31日生まれのお子様は、小学校入学が7歳の年になり、1月1日~4月1日生まれの早生まれのお子様は、小学校入学が6歳の年齢になるように、教育費が反映されます。誕生日によって反映が変わってきますので、しっかりと生年月日をヒアリングしましょう。

②幼稚園・保育園~大学までの進路をプルダウンの中から選択します。保育園は公立私立のほかにも認可保育・認定こども園等様々な種類があるため、明確に公立でない場合は私立を選択しておくといいでしょう。その後の進路も、まだ未定の場合は、可能性があるのであればお金がかかる方の選択をしておくと安全です。

「下宿(仕送り額)」「結婚時の祝い金」は不要な場合は空欄で構いません。

教育費には、学費のほかに文部科学省が提供している「学校種別の学習費総額」から一般的な学校外活動費(習い事等)も含めた額が反映されます。もし一般的な習い事代よりも多めに入れておきたい場合には、③「教育費(習い事)」に月にプラスしたい金額を入れておくと、末子が22歳になるまでその金額が上乗せされます。細かく年齢別に入力したい場合などは、直接CF表に手打ちで入力してください。

⑦イベント

毎年や、特定の期間発生する支出等を【イベント】欄を使って入力します。

ここで入力する年齢は、本人の年齢で入力してください。

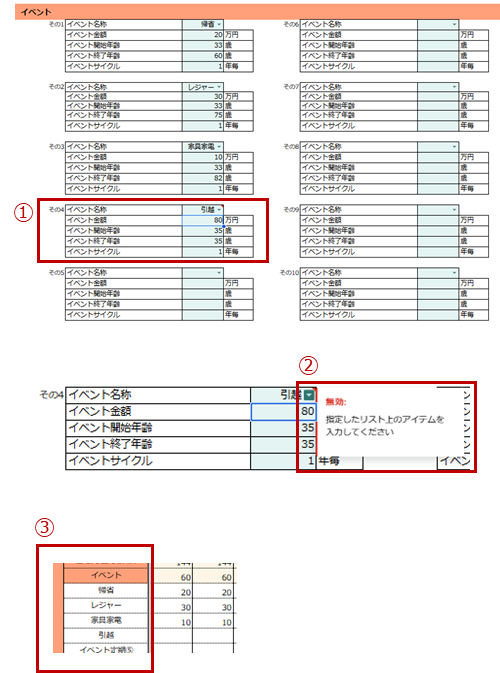

「イベント名称」をプルダウンで選ぶと「帰省・レジャー・家具家電・その他」が出てきますので、該当するものがある場合には選択して入力していきましょう。

年間にかかる金額とその金額がかかる期間を「開始年齢」「終了年齢」へ入力していきます。毎年のものは「イベントサイクル」1年毎と入力し、何年かに1回だけ発生するものは、5年や10年等のサイクルを入力します。

①その年だけの単発のイベントは、開始年齢も終了年齢も、そのイベントが発生する同じ年齢を入力します。

プルダウンにない名称を入れたい場合には、そのまま手打ちで入力することもできます。

(②手打ちで入力した場合「無効:指定したリスト上のアイテムを入力してください」というエラーメッセージが出てしまいますが、気にせずそのままで大丈夫です。)

ここで選択もしくは入力したイベント名は、③自動的にCF表にも反映します。

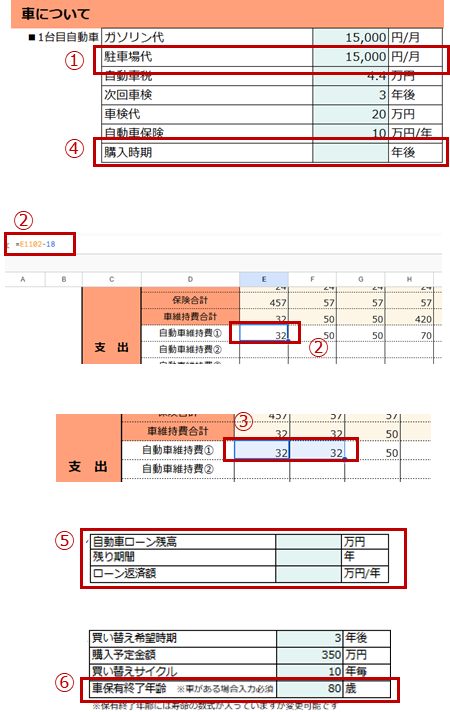

⑧車

4台分自動車の情報の入力ができます。複数台所有の場合も、1台ずつそれぞれの情報を入力するようにしてください。

バイク等の費用が掛かっている場合も車の欄を使用してください。

ガソリン代等の情報を上から順番にヒアリングして入力していきます。

①駐車場代については、現在賃貸で、住宅の情報入力の際に家賃に含んで駐車場代を入力している場合には、ここでの入力は不要です。また、転居等によって途中から金額が変更になるような場合には、長い期間かかる金額を優先して入力しておき、CF表で短い期間分編集してしまう方法がおすすめです。(左図例の場合住宅購入前の駐車代は家賃に含んでいるため、賃貸の期間のみ年間の駐車代18万円を引く数式を入力します。2年間は賃貸なので、2年目まで式をコピーします。3年目からは①で入力した駐車代が反映されています。)

④「購入時期」欄は、現在は車なしの人が将来的に保有する場合に使用する欄です。すでに車を保有している場合には、入力する必要はありません。

⑤この車をローンで購入している場合にはローン入力欄を使用します。ローンがなければ入力不要です。ローンは「残り期間」「ローン返済額/年」を入力すればCF表に反映します。ローン残高は入力してもしなくても影響ありません。

同じような維持費が続くお車を買い替えて保有していく場合、何年後にいくらの車を購入して、その車を何年サイクルで買い替えていくのかを入力します。最後にこの車の買い替えをストップする年齢⑥「車保有終了年齢」を入力すると、その年齢まででCF表への反映が終了します。

もし維持費や本体価格が大きく異なる車に買い替える場合には、(軽自動車→ファミリーカーへの買い替え等)買い替えるまでの年齢を「車保有終了年齢」に入力し、新しい車は別の自動車の欄を使用して入力しましょう。

お車購入の金額は、未来の購入については基本的に一括購入前提でCF表に反映されます。もしも未来の購入に関しても自動車ローンを利用した状態にしたい場合には、直接CF表に毎年のローン返済額を手入力してください。その際、金利も加味して入力しておくことをお勧めします。

例)7年後に400万円の車を頭金200万円+5年のローン(年利5%)で購入する場合には、⑦左図のような数字をCF表へ直接打ち込んでください。

複数台保有している場合や、将来複数台になる予定の場合には、2台目~4台目の欄を使用して情報を入力していきます。

「車保有終了年齢」に入力する年齢は、本人の年齢で反映されます。配偶者所有のお車については、配偶者が終了する年齢が本人年齢で何歳になるのか確認の上本人の年齢を入力してください。

複数台保有している家庭が、途中から1台の保有に減らす場合には、やめる車がどの車か確認の上「車保有終了年齢」を入力するようにしましょう。

⑨保険

保障の入力

20ポリシー分の入力が可能です。可能であれば細かく一つずつ入力していきましょう。時間があまりない場合や、お客様が保険の内容をあまり把握されていない場合には、ざっくりとまとめて月の保険料等を入れるなどして臨機応変に対応ください。

これまでの項目の年齢欄に関しては、基本的に本人の年齢でCF表に反映していましたが、保険の欄は「被保険者」の年齢でCF表に反映します。「契約者」と「被保険者」が別の場合も途中解約や死亡保険金等は「被保険者」の年齢でCF表に反映します。ただし、被保険者が「本人」「配偶者」以外の場合には、契約者の年齢での反映になりますのでご注意ください。

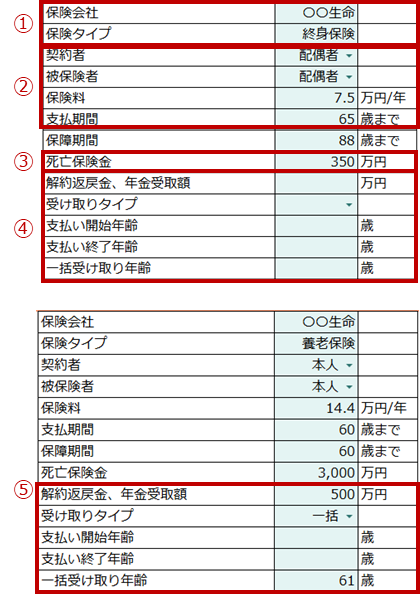

終身保険・養老保険について

①「保険会社」「保険タイプ」は入力しなくてもCFには影響ありませんが、どの商品の情報なのかしっかりと把握できる状態にするためにも記入しておくことをお勧めします。

②「契約者」「被保険者」「保険料」「支払期間」この4つの項目は入力がないとCF表に反映しなくなってしまうので、必ず入力しましょう。「支払期間」や「保障期間」が終身の場合には、寿命で設定した年齢を必ず入れましょう。寿命で設定した年齢よりも大きな数を入れると、死亡後にも保険料が発生してしまいます。

③「死亡保険金」に入れた金額は、寿命を迎えた年齢でCF表に反映しますが、途中で解約して返戻金を受け取る設定にした場合などは、保険金は反映しない仕様となります。

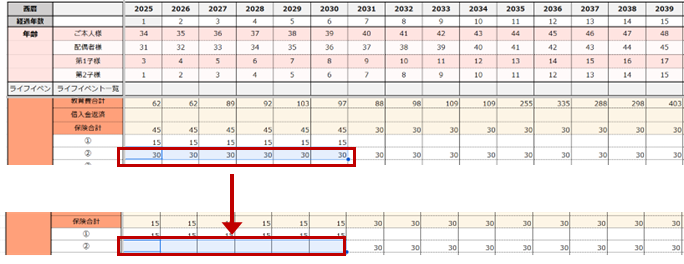

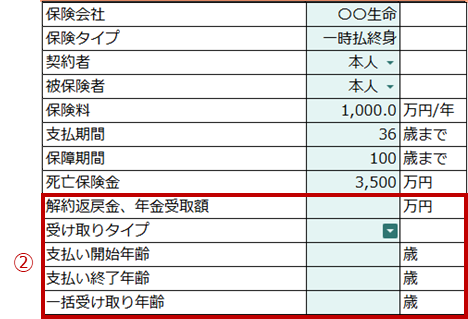

もし貯蓄替わりの終身保険で、払込額より解約返戻金が上回ったら解約する予定という商品で、CF表にも解約返戻金の額を反映させたい場合には、④「解約返戻金、年金受取額」の欄に予想される解約返戻金の額を入力します。「受け取りタイプ」をプルダウンから「一括」で選択し、「一括受け取り年齢」に受け取りたい年齢を入力します。こうすることにより指定した年齢で解約返戻金の額が反映しますが、死亡時には死亡保険金の額は反映されません。(解約せず終身で持ち続ける場合には、④の入力は不要です)

⑤養老保険は保障期間が満期を迎えると、満期保険金が受け取れる保険であるため、満期に受け取れる金額を「解約返戻金、年金受取額」の欄に入力します。「受け取りタイプ」をプルダウンから選択し、満期を迎える年齢を「一括受け取り年齢」に入力しましょう。

医療・がん保険の入力

医療保険は基本的に掛け捨てタイプが多いので、① 「契約者」「被保険者」「保険料」「支払期間」をしっかりと入力するようにしましょう。

②契約者が「配偶者」になる場合には、支払期間は配偶者の年齢まで反映します。

③契約者と被保険者が異なる場合には、「支払期間」に関しては被保険者の該当年齢までの反映、「死亡保険金」に関しては、被保険者の死亡年齢に反映をします。

医療系の保険にも、健康祝い金等払い込んだ金額が戻ってくるタイプの保険も多くありますが、それらは健康だった場合という条件が必要になります。戻ってこない可能性もありますので、CF表には健康だったら戻ってくる金額に関しては、反映させないことをお勧めします。どうしてもそれも反映させたい場合、1回のみであれば④の「解約返戻金、年金受取額」に受け取り予想額を入力し、「一括受け取り年齢」を入力すればその年齢で反映させることが出来ます。(死亡保険付きの場合死亡保険が反映しなくなるので注意)ただ、〇年に1回いくらなどは設定が出来ませんので、CF表に直接手入力で対応してください。

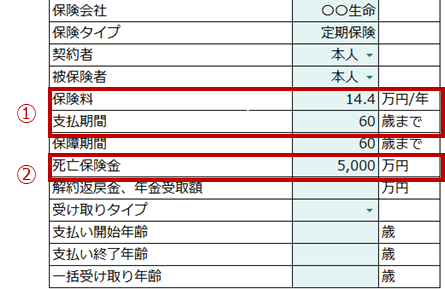

収入保障保険・定期保険の入力

収入保障保険の場合、死亡保険金は年齢とともに変わってきます。通常は寿命を迎えるころには保障が終わっているので、「死亡保険金」は入力はしてもしなくてもCF表に影響はありません。(反映しません)

情報として、①今亡くなった場合の死亡保険金(受け取り月額×残り期間)を入力しておく、②欄外に月の受取額をメモしておくなどの対応がおすすめです。

①の死亡保険金を入力しないと、万一シートの現在保有の死亡保険金の額に反映しません。

定期保険は一般的に掛け捨てタイプになりますので、①「保険料」「支払期間」をしっかり入力すればCF表に反映します。②「死亡保険金」は保障期間が寿命より早い場合には反映しません。

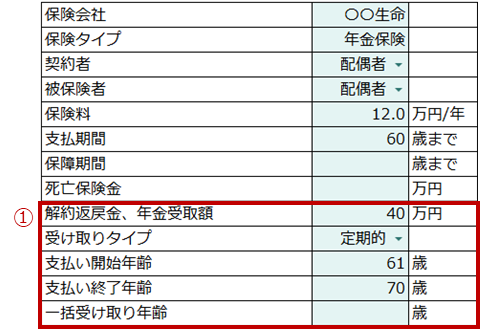

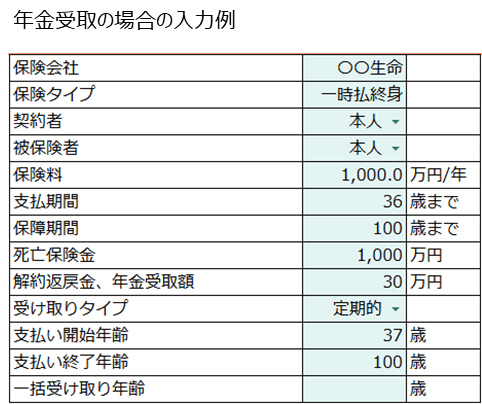

個人年金保険・変額保険の入力

個人年金保険は、「支払期間」と受け取りの期間についてしっかりと入力しましょう。①「年金受取額」には、年間の受け取り金額を入力します。この金額が現状では確定していない場合は、おおよその予想金額を入力します。「受け取りタイプ」を一括か定期的かプルダウンで選択し、一括の場合には「一括受け取り年齢」に入力し、定期的の場合には、「支払い開始年齢」と「支払い終了年齢」を必ず入力しましょう。

例えば10年間受け取り期間がある場合、65歳~75歳とするとCF表に11年間反映してしまうので、正しく10年間の受け取りになるよう年齢を確認してください。

保障期間付終身年金タイプのものなどは、「支払い終了年齢」を寿命の年齢にしましょう。

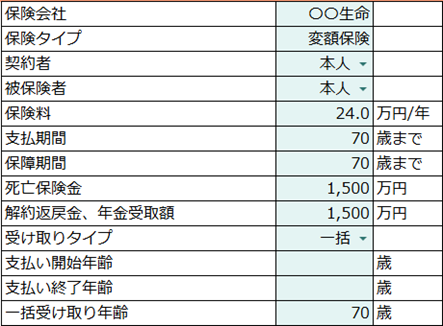

変額保険は、その商品の内容によって「支払期間」「保障期間」等情報を入力してください。

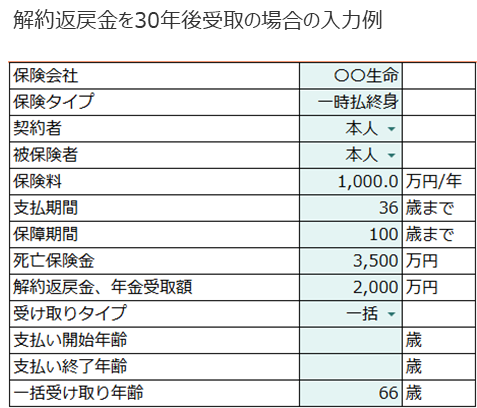

満期で受け取りが発生する場合や、満期を迎える前に解約返戻金を受け取りたい場合には、「受け取りタイプ」を一括にして、「解約返戻金」にそのタイミングで受け取れる予想金額を入力し、「一括受け取り年齢」に満期・解約予定の年齢を入力しましょう。現金化した場合には、死亡保険金の支払いはCF表には反映しなくなります。「死亡保険金」に入力した金額は、解約や満期によって受け取りがなく、終身タイプのものの場合のみ、寿命の年齢に反映します。

年金受け取りの場合には、「年金受取額」には年間の受取額を入力します。「受け取りタイプ」で定期的を選択し、 「支払い開始年齢」と「支払い終了年齢」を入力しましょう。

契約内容の支払期間よりも早く解約する想定の場合、「支払期間」の年齢を解約予定年齢にしておかないと支払い期間が続いてしまうので注意が必要です。

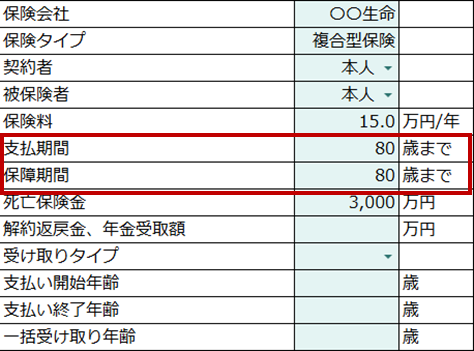

更新型の保険の入力

更新型の保険の場合、更新後には保険料が増額されるか、保障内容を精査して金額を変わらないようにするか、更新のタイミングで商品を見直す等いろいろな選択肢があります。

<保険料の金額の変更がない場合>

保険料の金額の変更がなければ、ずっと同じ金額を反映させればいいので、この商品を持ち続けるであろう年齢まで支払期間を設定するだけで大丈夫です。

ただ「死亡保険金」は保障内容を変更すると変わってしまいますので、参考までに今の内容の死亡保険金を入力してある状態という認識を忘れないようにしましょう。寿命まで契約を継続する場合には、寿命時の契約の死亡保険金の額を予想して入れておきましょう。

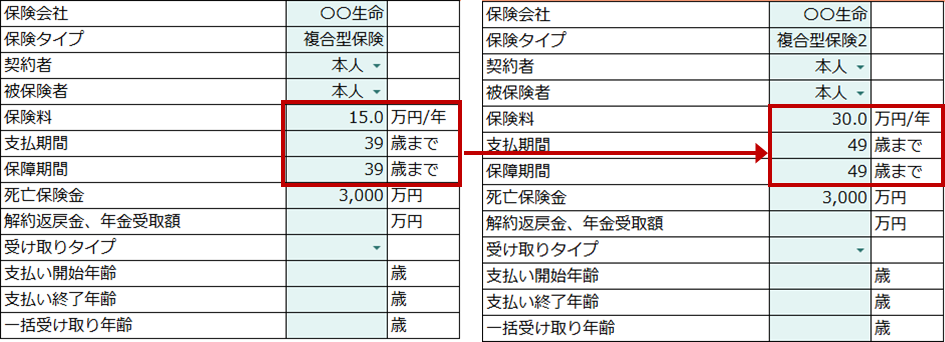

<年齢とともに保険料が上がっていく設定>

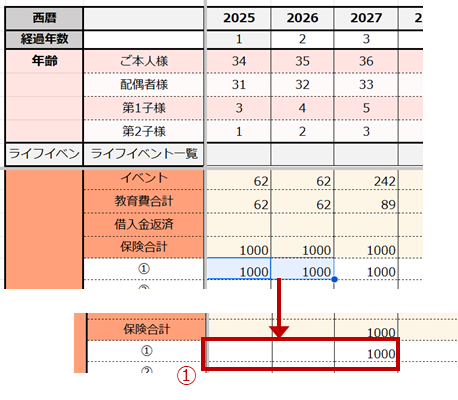

内容を変更せずに年齢とともに保険料が上がっていく設定にしたい場合には、更新のタイミング毎に別の商品として登録してしまう方法があります。(上記例は10年後に保険料が上がっている設定)ただ、この場合は現在から「支払期間」に入力した年齢までずっと保険料が入ってしまうので、更新前に反映してしまっている保険料については、CF上で削除する必要があります。

更新時の上昇をCF上で数式で入れてしまう方法

①この商品を持ち続けるであろう年齢まで支払期間を設定します。

このままだと終了時までずっと同じ保険料になってしまいますので、CF上で編集を加えます。保険料を上昇させたい年齢のところで上昇の数式を追加します。

この場合は保険料が2倍になる想定で「×2」を入力追加しています。

③変更したセルの数式を該当の期間分コピーして反映させます。

それ以降の期間も更新が続くようであれば、元の保険料よりどれくらい上がるかを検討し倍数などの数式を入れて対応します。

一時払い保険の入力

一時払いは単発の支払いになりますので、「支払期間」には現在の年齢を入力します。すると今年「保険料」に入力した一時払いの保険料を支払った状況になります。(すでに支払い済みの場合は保険料を入力する必要はありません)

もし数年後に一時払い保険を始める場合には、 「支払期間」に始める年齢を入力してください。この状況ですが、現在からその年齢まで毎年「保険料」に入力した金額を支払ったように反映してしまうので、①CF表上で不要な支払い額を削除します。

毎年年金がもらえる商品や、一定期間経過後に解約して現金化する想定でのご契約の場合には②の「解約返戻金・年金受取額」「受け取りタイプ」「支払い開始年齢」「「支払い終了年齢」「一括受け取り年齢」の入力で設定します。

毎年30万円の支払金を受け取れる内容です。積立利率の見直しなどの設定は出来ませんので、受取額を途中から変えたい場合はCF上で直接入力でご対応ください。

仕様上途中で支払金などを受け取ると寿命のタイミングでの死亡保険金が反映されなくなってしまいますので、死亡時の給付金はCF上に手打ちで入力してください。

30年後に解約をして返戻金を一括で受け取る設定です。解約するので死亡保険金は、寿命を迎えても反映されません。

外貨建ての商品は、基準のレートを決めていただき、円に変換した状態で入力してください。

CF上はすべて円になりますので、為替リスク等は別途しっかりとご説明ください。

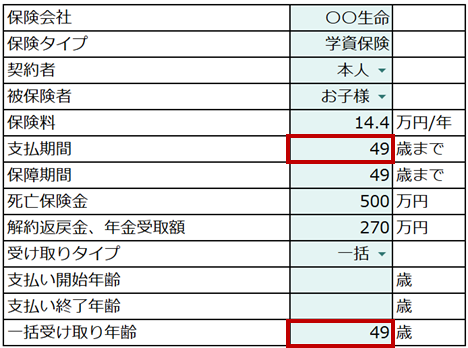

学資保険の入力

被保険者がお子様になる場合の学資保険は、設定する年齢を契約者の年齢で入力する必要がありますので、ご注意ください。

「支払期間」や「一括受け取り年齢」は契約者の年齢で入力するようにしてください。

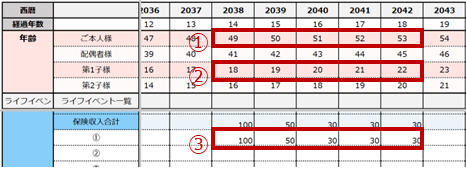

左記の場合はお子様が18歳のタイミングで満期保険金が受け取れるタイプで、お子様18歳時に契約者の年齢は49歳となる為、49歳で入力しています。このときにお子様の年齢(18歳)で入力してしまうと、保険金の受け取りが反映しませんので、注意が必要です。

数年にわたって毎年違う金額を受け取るなどの場合は、CF表の該当の年に受取金額を直接打ち込んでください。(情報シートの受け取り年齢は空欄にする)

受け取りが始まる①契約者の年齢(②お子様の年齢)のタイミングで、収入の保険収入欄にそれぞれの年の受け取り額を手打ちで打ち込みます。

⑩借り入れ

住宅ローン・車のローン以外のローンがある場合、【借り入れ】の項目を使用します。

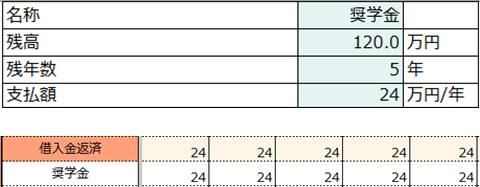

奨学金・カードのローン・太陽光パネルのローン・両親への返済等が考えられますが、お客様もパッと出てこないこともありますので、例えばこんなものありませんかなどと例として伝えて差し上げると漏れ防止になります。4つの借入金を入力できるようになっています。

「残年数」「支払額」の入力があればCF表に反映します。逆に「残高」を入力してあっても「残年数」「支払額」が入っていないと反映しませんので気を付けましょう。

CF表へ反映されるのは、残額ぴったりに調整されるわけではなく「支払額」の金額が「残年数」の間入りますので、もし最後の年は丸一年の支払いにはならず途中で支払終了するようでしたら、CF表に直接手打ちで最終年は編集してください。

⑪年金情報

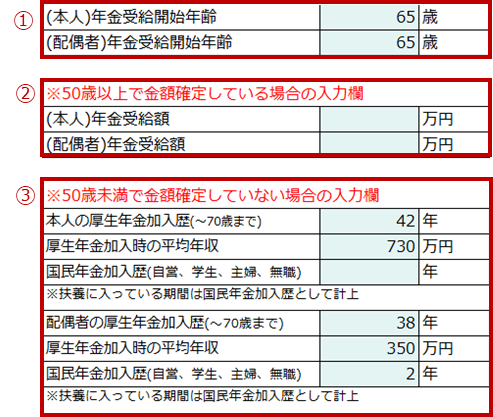

①年金開始年齢は必ず入力してください。ここを空欄にすると、CF表の最初から最後まですべてに年金受給額が入ってしまいます。

50歳以上で、年金定期便等で65歳で受け取る年金額の予想額がわかっている場合には、②へ直接受給額の年額を入力します。

50歳以下でまだ年金受給額が不明の若い方の場合には、③生涯の平均年収からざっくりした年金受給額を算出します。会社員の方は厚生年金を支払う年数を「本人(配偶者)の厚生年金加入歴」に入力します。厚生年金加入期間の全期間の平均年収を「厚生年金加入時の平均年収」に入力します。学生の間や会社員以外の仕事をしていた期間などで、国民年金のみ加入の期間がある場合には「国民年金加入歴」に年数を入力します。

配偶者の扶養に入っていた期間は、 「国民年金加入歴」として年数を入力してください。また、自営業や個人事業主など厚生年金ではなく国民年金をずっと払っている方は、 「国民年金加入歴」のみ入力してください。

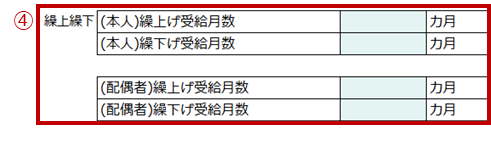

「繰り上げ受給」「繰り下げ受給」の減額や割り増しを反映させたい場合には、④に何か月分反映させるかを入力してください。このとき、受給開始年齢が変更になるはずですので①の「受給開始年齢」を一緒に変更することを忘れないようにしましょう。