今は賃貸に住んでいて、将来的には持ち家を持ちたいと考えている方は、この欄を使用します。上から順番に水色のセルに入力していきます。

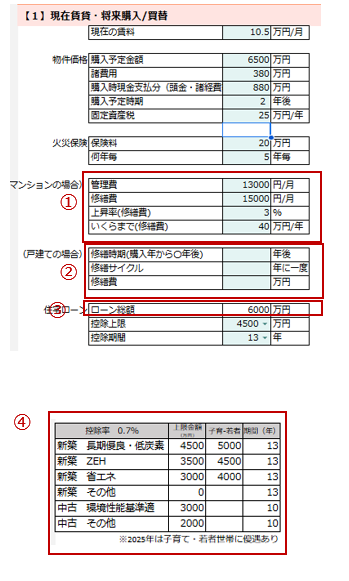

「現在の賃料」には賃料+管理費の金額を入れます。お車をお持ちで駐車場も借りている場合には、含んだ額を入れるといいでしょう。

「購入予定金額」には、物件が決まっていない場合には、何となくイメージしている住宅の金額をざっくりで入れて大丈夫です。住宅の金額が諸経費込みでの金額になるのか、諸経費は別で物件価格のみになるのか確認し、諸経費が別でかかる場合には、おおよその金額を入力しましょう。

「購入時現金支払分(頭金・諸経費等)」には、最初に現金で支払う金額を入力します。諸経費も含めすべてローンに組み込む場合には、ゼロになります。

「固定資産税」「火災保険料」「管理費」「修繕費」などは、わからない場合にはおおよその金額をご案内して入力していきます。エリアや建物の種類等によって変わるので、調べて入力しましょう。

マンションの場合、必ず「管理費」「修繕費」が毎月かかってきますので、①に入力します。とくに修繕費は築年数の経過とともに徐々に上昇していく傾向にあります。「上昇率(修繕費)」に入力した%で、毎年徐々に修繕費側だけ上昇していく設定に出来ます。上がり続けてしまうと大きな金額になりすぎてしまいますので、「いくらまで(修繕費)」に上限金額を入れておくと、修繕費の金額がその金額までの上昇でストップします。マンションの場合は②の「戸建ての場合」は入力する必要はありません。

戸建ての場合には①の「マンションの場合」は入力する必要はありません。②に戸建ての修繕費が何年に1回いくらくらいかかるのかを入力します。どこで(メーカー・工務店等)戸建てを建てるのかによって、期間や金額は変わってきますので、確認して入力しましょう。

③の「ローン総額」には物件価格+諸経費から購入時支払額を引いた、ローンの金額が自動的に計算されてはいります。

住宅ローン控除について、どのランクが適用されるのかを、欄外の④の住宅ローン限度額一覧表を参考にして、「上限金額」「控除期間」をプルダウンから選択しましょう。

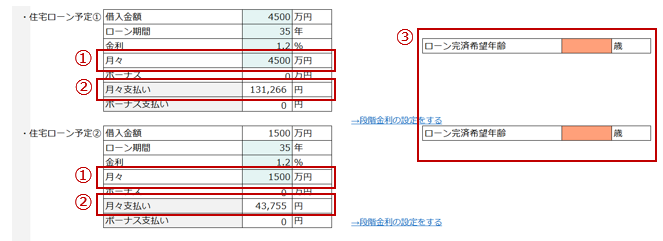

③ローン完済希望年齢は、入力してもしなくてもCF表には影響しません。お客様がいつくらいまでにローンをゼロにすることを目標としているのかを把握し、金融商品のご提案などの参考にするためにある欄となります。

単独ローンの場合には「住宅ローン予定①」にのみ入力します。ペアローンの場合には「住宅ローン予定②」の欄も使って2つに分けましょう。

ペアローンの場合にはローン総額をどのような割合で組むかを検討し、 「住宅ローン予定①」の「借入金額」欄に片側のローンの金額を入力します。 、「住宅ローン予定②」の「借入金額」欄には、自動で残りの金額が入ります。

「ローン期間」は一般的には35年が多いですが、近年40年50年等の商品も出ていますので、お客様に確認の上入力しましょう。

もしローンを組まないで一括で住宅を購入する場合には、「ローン期間」を1年にしてください。

「金利」は、ローン全期間の平均金利を予想して設定しましょう。変動金利の場合、徐々に金利が上昇してく可能性がありますが、段階的に金利上昇を入れる設定はかなり細かい作業になりますので、平均値の金利を仮定して入れてシミュレーションするのがおすすめです。(段階金利の設定をやる場合は応用機能参照)

「月々」の欄には、ローン全体の金額の中で、月々返済に充てる金額を入力します。総額すべて月払いであれば、全額を入力します。ボーナス払いを併用する場合には、月々払いに充てる金額を入力すれば、残りのローン金額は自動的に「ボーナス」欄に入ります。月の支払い額は、自動的にローン年数から自動計算して②「月々支払い」欄に反映されます。 ①「月々」の欄に毎月の支払い額を入力してしまうミスが多いので、注意しましょう。