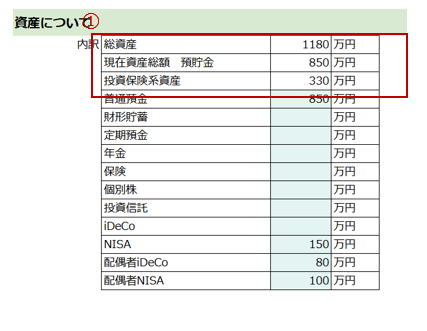

すでに今保有している資産についてヒアリングし入力していきます。家庭の資産なので、夫妻の合算の数字を入れましょう。個別株・投資信託・iDeCo・NISA等は現在の評価額で入力します。

「年金」や「保険」については、貯めている金額があるならば現在どれくらいの金額になっているのかを入力しましょう。わからない場合は無理に入れなくても大丈夫です。ここの「年金」や「保険」に入れた数字は、直接CF表には影響しません。グラフの保有資産バランス・ポートフォリオ診断などに反映されます。

①すべて入力すると、総資産の金額と、その内訳として預貯金・投資保険系資産が分かれて自動で計算され確認することが出来ます。

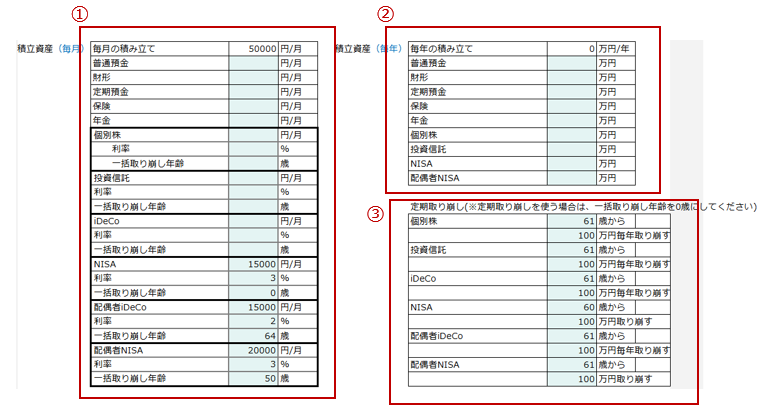

毎月や毎年積み立てている金額を入力します。

毎月の積立は①に、毎年の積立(ボーナス時等)は②に年間の金額を入力します。太枠で囲まれたものは、投資系の積立欄になります。予想利率や取り崩し年齢を入力しましょう。年間の積立資産には、同じ種類の資産欄で毎月で設定した利率や取り崩し年齢が反映します。「普通預金」「財形」「定期預金」に入力した数字は、CF表上ではすべて「年間収支」の欄に合算されます。

①の投資欄で一括取り崩し年齢を入れた場合は、その資産はすべてその年齢で解約となり、翌年すべて崩した金額が収入の「投資商品払い出し」欄に入ってきます。

もし、一括で取り崩すのではなく、定期的に決めた金額で取り崩していく場合には、③の「定期取り崩し」の欄を使用します。各商品何歳からいくらずつ取り崩すという設定ができます。その場合取り崩されず手元に残っている金額には引き続き利率が反映して運用が続くので、一括取り崩しよりも資産は貯まる結果となります。

③の定期取り崩しを使用する際には、必ず①の「一括取り崩し年齢」の欄は0(ゼロ)を入れるようにしましょう。0を入れておかないと、定期取り崩しが反映しません。