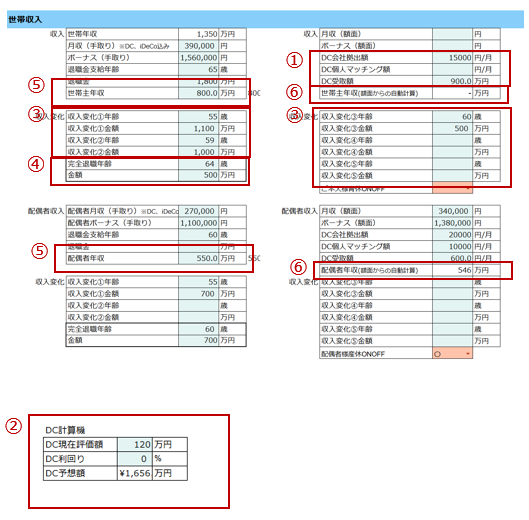

本人の収入情報を入れていきます。

手取りの月収・ボーナスは必ず入れましょう。右の欄の額面入力欄は、入れなくてもCF表には影響ありませんが、ここを入力すると自動で額面年収が計算されます。

「月収(手取り)※DC、iDeCo込み」には月収の手取り額を入力しますが、もし給料天引きされている保険料や確定拠出年金(DC)の拠出金・iDeCo掛け金などがある場合には、足した金額(引かれる前の金額)を入力しましょう。後から投資の欄や保険の欄で支出として金額を入力するので、ここで引かれた後の金額を入れると、二重で支払っていることになってしまいます。なので必ずヒアリングで天引きされているものがないかを確認しましょう。

「ボーナス(手取り)」にも、天引きされているものがある場合には、足した金額(引かれる前の金額)を入力しましょう。

「退職金支給年齢」には、会社員であれば定年の年齢を確認して入力します。

「退職金」にはDC以外の退職金(確定給付年金DBや退職一時金)を入力します。

DCの制度がある場合には①に情報を入れていきます。②のDC計算機を利用して利回りを設定し、「DC予想額」に計算された数値を①の「DC受取額」へ手入力します。退職金支給年齢の年に退職金額とDC額の合算された数値がCF表へ反映します。

収入変化を入力します。収入の変化は、入力した年齢と金額に現在の金額から徐々に推移していきます。

左記③の入力の場合、現在613万円の年収が50歳で850万円に到達するように徐々に増加していきます。55歳までは850万円が変わらず、そこから徐々に59歳に向けて700万円まで減少します。60歳になるとガクッと400万円まで一気に下がっています。そして最後の④「完全退職年齢」65歳の時まで400万円が継続して、そこで退職となります。収入の変化は5回まで細かく設定することが出来ます。

④の「完全退職年齢」と「金額」は、必ず入力してください。ここを入れていないと、CF表の終わりまでずっと収入が入ってしまいます。

⑤年収欄には必ず額面年収を入力しましょう。額面の月収・ボーナスを入力済みの場合には、⑥に自動計算された年収が入るので、お客様の認識と相違ないか確認の上⑤に手入力してください。

配偶者の収入も、本人収入と同じように入力していきます。

産休育休での収入減少を反映させたい場合には、①の「配偶者様産休ONOFF」に〇が入っている状態にします。〇を入れることによって、子供が0歳の年の収入が自動で減少します。0歳以降も継続する場合には、CF表の数字を直接編集してください。

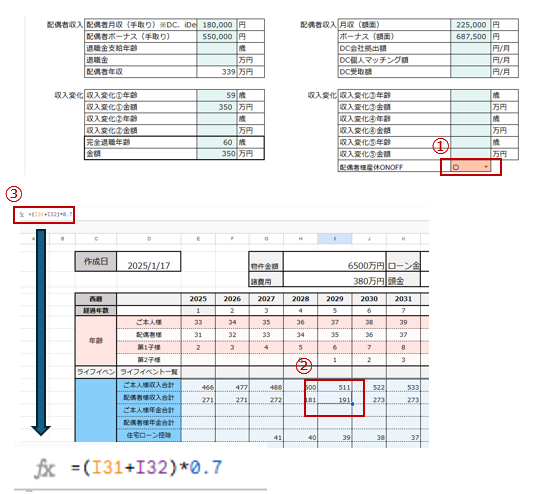

もし、時短勤務を反映させたい場合は収入変化の欄を利用して金額設定してもいいですが、直接CF表に数式を入れてしまう方法もあります。

②時短を開始したい年の収入欄をクリックし、③の数式バーのところで直接時短によって減少する収入になるように式を打ち込みます。(この場合は7掛けになるように×0.7を後ろに入力してます)時短を反映させたい年齢まで、この数式をコピーします。

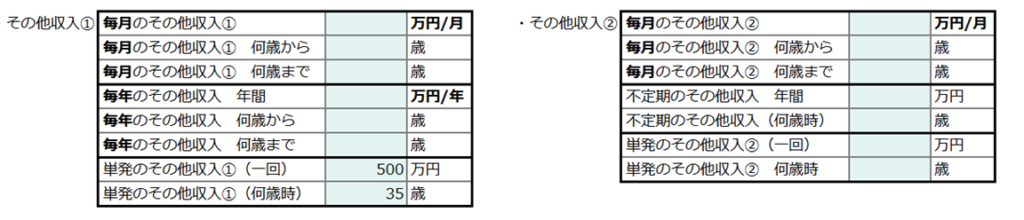

その他の収入には、副業の収入、配当金、不動産収入、贈与など、お給料や事業所得以外の収入を入力します。住宅購入検討中のお客様には、ご両親からの援助などないか(住宅資金贈与)しっかりと確認することが大事です。

数年続くものは「毎月のその他収入」や「毎年のその他収入」欄をつかって何歳から何歳まで発生する収入なのかを入力します。単発のものは1回で終わるものとして、発生年齢だけを入力します。