比較プランの作成

一つ基本のCF表が出来たのちに、保険の見直しや生活費の見直し・住宅価格の変更等条件を変更して比較するCF表を作成したい場合もあるかと思います。その際には基本のCF表をコピーしたうえで編集をする必要があります。

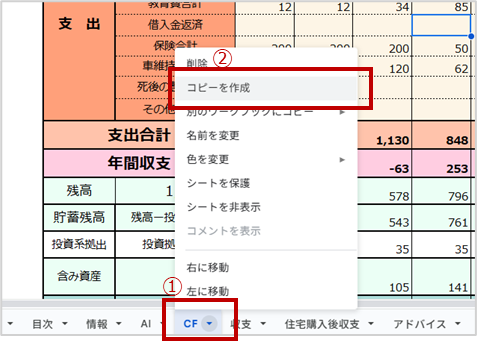

①【CF】シートの名前の上で右クリックをすると出てくるメニューから②「コピーを作成」をクリックし、CF表をコピーします。

コピーを作成するのに数秒時間がかかりますので、そのままいじらず少しお待ちください。

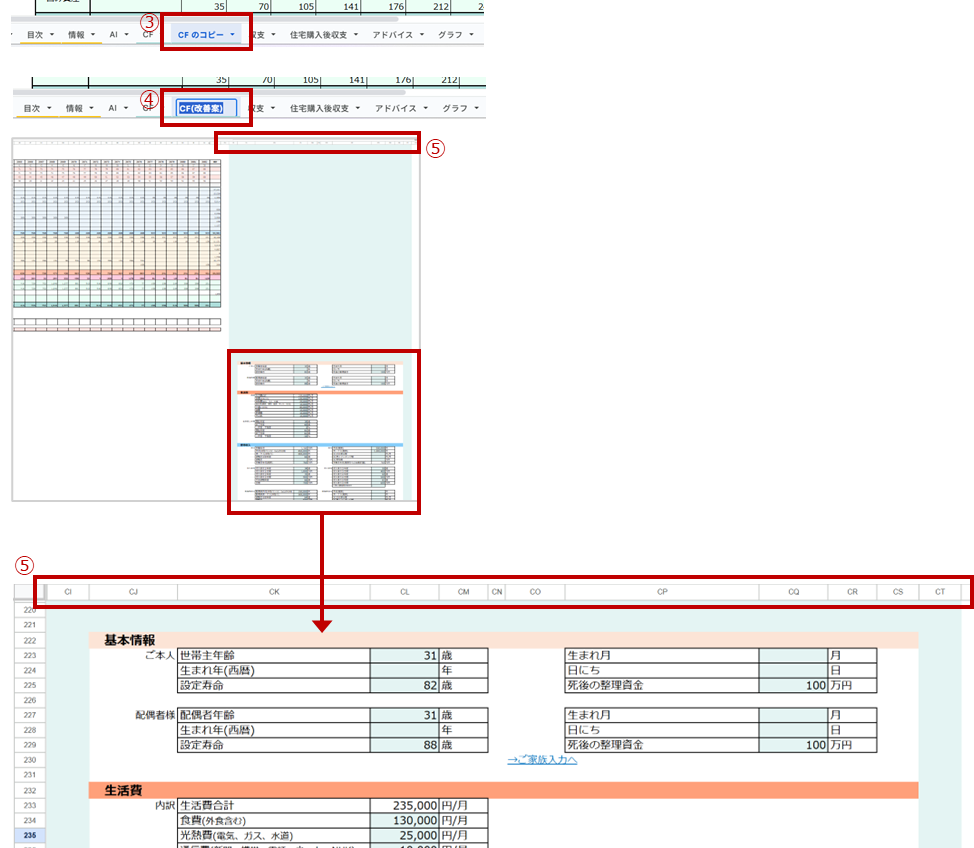

③【CFのコピー】というシートが作成されますので、シート名の上でダブルクリックをして、④シート名を任意のものに変更します。画像の例では「CF(改善案)」という名前にしています。

【CF】シートの結果は変更せず、 【CFのコピー】の情報のみを変更するには、【CFのコピー】のシート内にある情報欄を変更する必要があります。CF表の一番右の合計値よりもさらに右側の薄緑色の欄(⑤CI列~CS列)の下部(220行目~706行目)に【情報】のシートと同様の内容が同期されて入っていますので、このシートのみで変更したい箇所のみ手打ちで変更してください。

※【情報】のシートの情報を変更してしまうと、コピー元の【CF】シートも変更されてしまうので、必ず【CFのコピー】内の情報欄を変更ください。

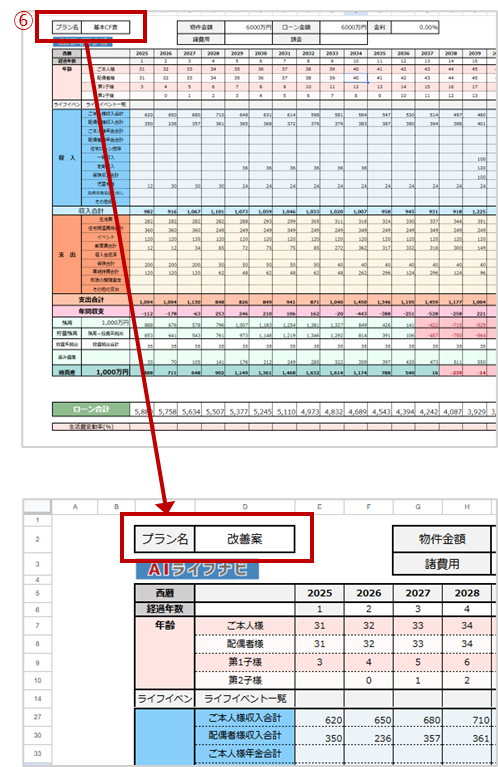

CF表には一番左上にプラン名を入力する欄があります。任意の名前に変更して使用することが出来ます。

コピーして別のパターンのCF表を作成した場合には、プラン名を変更しておくと印刷等したときにどのプランのCF表なのかがわかり易いです。説明時に混乱しないように、プラン名をパターンごとにつけておくことをお勧めします。

住宅ローン繰り上げ返済

住宅ローンを組んでいる方で、途中で繰り上げ返済を検討する方は多いかと思います。また、繰り上げ返済による効果がどのくらいあるのかを見たいという方も多いでしょう。

AIライフナビでは、「〇年間支払期間を短縮する(期間短縮型)」というやり方で住宅ローンの繰り上げ設定を反映させることが出来ます。毎月の支払額を減らして期間を変更しない「返済額軽減型」には対応していないのでご了承ください。また、「〇〇万円分繰り上げ返済」という調整はできないため、「何年間短縮」という形の調整となります。

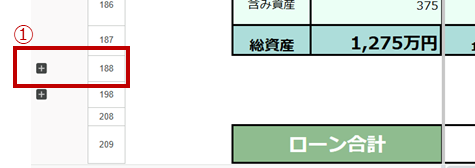

【CF】シート内、188行目と198行目の間には非表示になっているセルがありますので、①プラスボタンを押して非表示になっている部分を開きます。

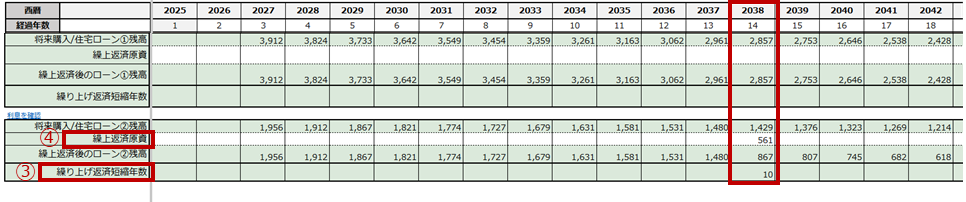

②ペアの場合ローン1.2それぞれの残高が入った欄が展開されます。

画像のように、ローン2の方だけ14年目に繰り上げ返済したい場合には、③「繰り上げ返済短縮年数」に短縮したい年数を入力します。④「繰り上げ返済原資」に自動で短縮した年数分繰り上げ返済した金額(画像の場合561万円)が入ります。

CF表の支出欄の方でも⑤「繰り上げ返済②」の14年目に繰り上げ返済した金額が入ります。また、繰り上げた金額分ローン期間が短くなっているので住宅ローンがローン1より短い期間で終わっている様子⑥を確認することが出来ます。

繰り上げ前の「住宅関連費用」の総合計と繰り上げ後のものを比べるとことにより、繰り上げ返済の効果を見せることが出来ます。

生活費変動

【情報】シートの【生活費上昇率】で設定したもの以外で、生活費の上昇下降を入れたい場合には、211行目の「生活費変動率(%)」欄を使用します。

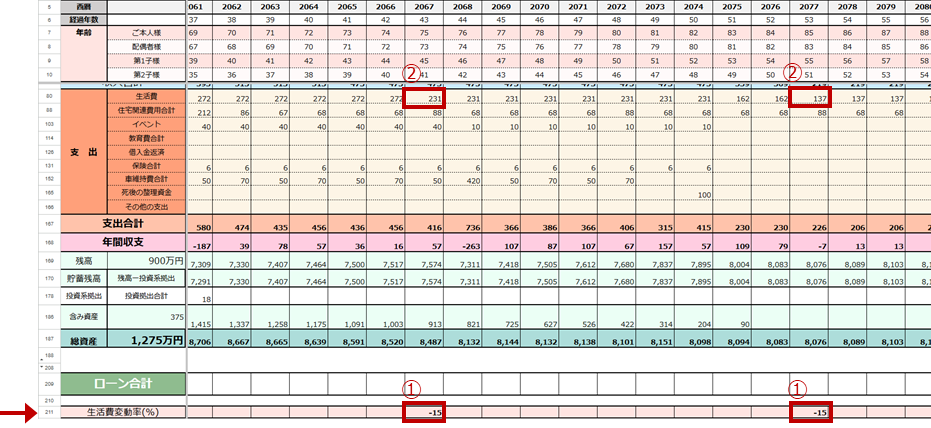

例えば単身赴任などで二重生活になるため生活費が一定期間上昇する場合、老後は支出が減りそうだから一定割合下げたい場合、等が予想されます。

画像の例では、本人75歳・85歳のタイミングでそれぞれ15%ずつ生活費が下降するという設定にしています。

「生活費変動率」の該当年齢の欄に、下げたい場合はマイナスをつけて(①この場合-15)と入力すると、②その年の生活費支出が前年の数値から指定の%分変化していることが確認できます。

毎年徐々に上げたい(下げたい)等の場合には、③毎年それぞれの欄に年間の上昇率(下降率)を入れてください。

「生活費変動率(%)」で変化をつけられるのは、生活費のみになります。インフレを反映させる目的でこちらに上昇率の入力をしても生活費以外は何も変わらず、インフレとしての正しい反映とならないためお勧めしません。

AIライフナビでは、生涯を通してインフレは加味しない仕様になっています。インフレは、物価等の上昇にあわせて収入面も同じように上昇していくのが正しい形になります。支出だけがインフレで上昇していく状況は考えづらいです。よって、収入も支出も上昇するのであれば結果は同じであるという考えから、インフレは反映させておりませんのでご了承ください。

投資拠出調整

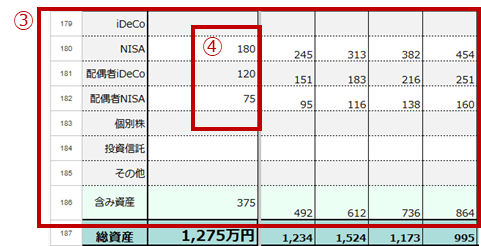

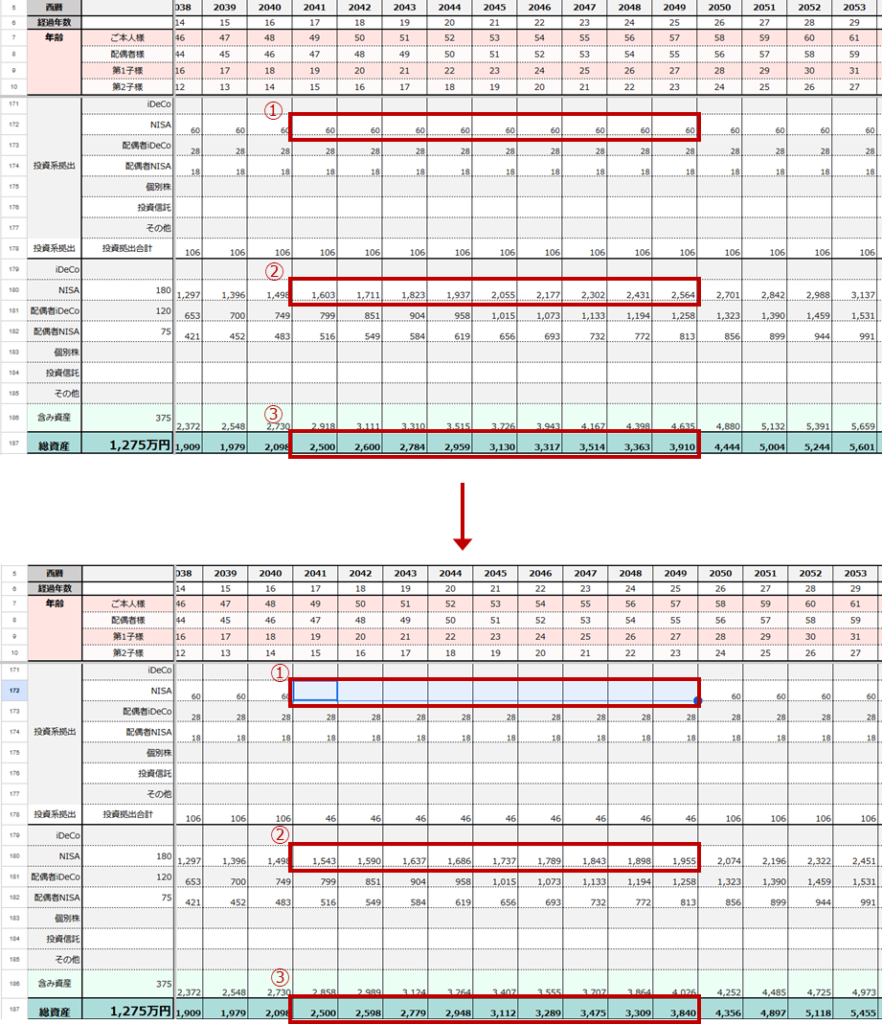

①170行目178行目の横のプラスボタンをクリックすると、投資の詳細欄が展開します。

展開すると、このように非表示だった部分が表示されます。171~177行目には、それぞれの商品への毎年の拠出額が反映しており、年間の拠出額の合計は②178行目の「投資拠出合計」で確認することが出来ます。

③179~186行目には、④現在の評価額に②毎年の拠出額を足し、さらに【情報】シートの【資産について】の欄で設定した各商品の利率を反映させた、その年の含み資産額が自動で入ります。

通常【情報】シートの【資産について】の欄で設定した「一括取り崩し年齢」や「定期取り崩し」の開始年齢までは拠出が定額で毎年続く状態になります。

一時的に手元に赤字が出てしまう際やNISAの限度額に達してしまってそれ以上拠出しない状況など、一定期間投資の拠出をストップしたい(運用は続ける)場合などもあるでしょう。また、ストップはしなくても拠出金額を変更したい場合もあると思います。

そのような調整をしたい場合は①直接拠出額を消すか数字を上書きし変更するなどしてください。

拠出額の金額が変わることによって自動的に②その商品の含み益の金額や③総資産の金額などが連動して変更されます。

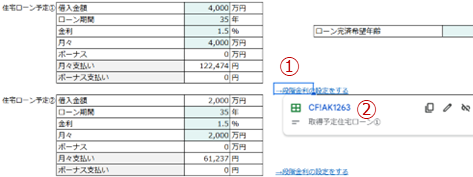

住宅ローンの段階的変更について(上級編)

住宅ローンの金利を将来的に変更させたい場合には、下記の手順に従って金利の変更をすることが可能です。

住宅ローンの将来を変更させたい場合は、

①段階金利の設定をする にカーソルを合わせると②のような表示が出ますのでそちらをクリックします。

③のような表示が出た場合は、非表示を解除するをクリックします。

もし③の表示が出ない場合は④へ進んでください。

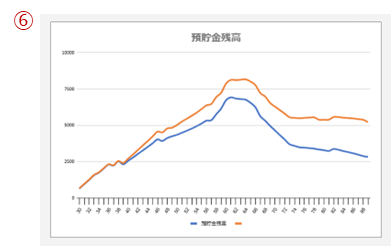

グラフの比較

CF表をコピーして、改善案を加えたり条件を変更したりした比較用のCF表を作成した場合、元のCF表との資産の推移の差をグラフで表すことが出来ます。

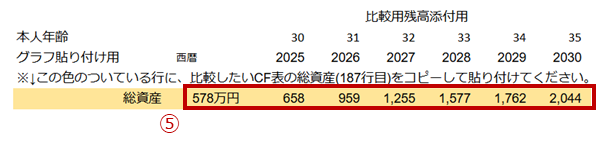

①コピーして作成したCF表の方の187行目の「総資産」の行全体をクリックして選択します。②その状態で右クリックしてコピーをし、【グラフ】のシートに移ります。

③【グラフ】のシートの61行目の黄色い部分をクリックした状態で、④右クリック→「特殊貼り付け」→「値のみ貼り付け」を選択し値を貼り付けます。

⑤比較したいCF表の結果を貼り付けると⑥のようにもとのグラフの「預貯金残高」に比較したいもののグラフが反映されます。

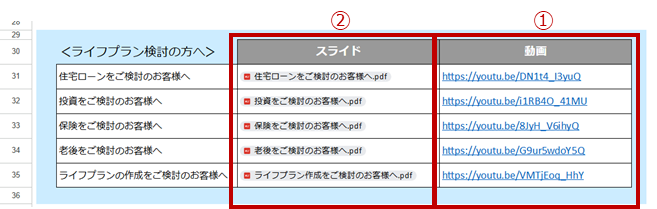

営業資料ツールの利用

ライフプランの作成をどのようにお客様にお勧めすればいいのか、ライフプランを作りたいと思ってもらうことがなかなか難しいと思っている方のために、動画とPDFの資料を準備しています。

こちらを上手に活用して、まずはキャッシュフロー表を作ってもらうというステップに進むようにしましょう。

【目次】シートの29行目付近に準備されているので、①動画でそのままご案内できる環境の場合には動画を、店舗等での面談で音が出しにくい場合には、②のスライドを利用して、お客様にご案内することをお勧めします。

お客様への共有

お客様に提供する方法としては、スプレッドシートのままURLを共有する方法が最も簡単です。その際、お客様もGoogleアカウントを持っていることが必要になります。Googleアカウントを持っていないお客様に共有したい場合は、ダウンロードしてエクセルで共有しましょう。

ご自身のGoogleドライブ内のファイルを共有することになりますので、 Googleドライブから削除してしまうとお客様も見れなくなってしまうことに注意が必要です。

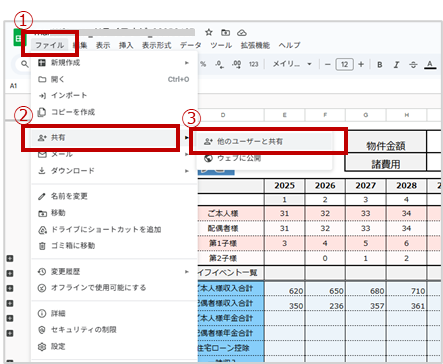

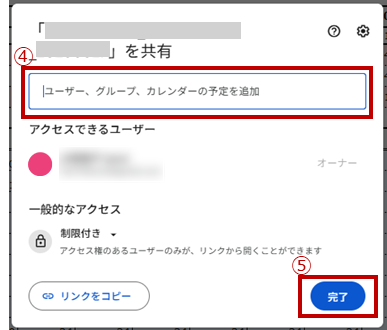

メニューバーの①「ファイル」→②「共有」→③「他のユーザーと共有」を選択します。

誰と共有をしたいのかを入力するポップアップが出てきますので、④に共有したい方のGooleアカウントのアドレス(通常はGmailアドレス)を入力します。複数の方に共有をしたい場合には、全員分のアドレスを入力します。

⑤メールアドレスを入力したら、⑤「完了」をクリックします。

お客様に編集の権限も付与したい場合には、⑥のプルダウンで「編集者」を選びます。お客様には見るだけの権限しか付与しない場合には「閲覧者」を選択しましょう。

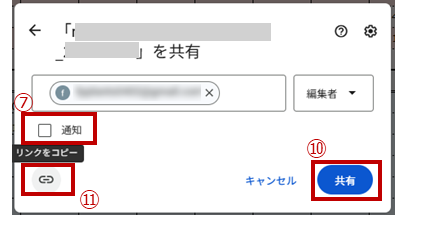

⑦「通知」にチェックを入れると、送信すると同時にお客様に共有された旨のメールが飛びます。メールにメッセージを添えたい場合には、⑧メッセージ欄に任意のメッセージを入力しましょう。

⑨「送信」をクリックするとお客様へメールが飛ぶと同時に共有が完了します。

⑦「通知」のチェックを外すと、お客様へメールを飛ばさずに共有することが出来ます。⑩「共有」をクリックすることにより指定したアカウントと共有されます。

⑪のリンクマークをクリックすると共有用のリンクをコピーすることが出来ます。メールやLINE等のお客様と連絡を取っているツールでリンクをお知らせすることにより、お客様はAIライフナビを確認することが出来ます。

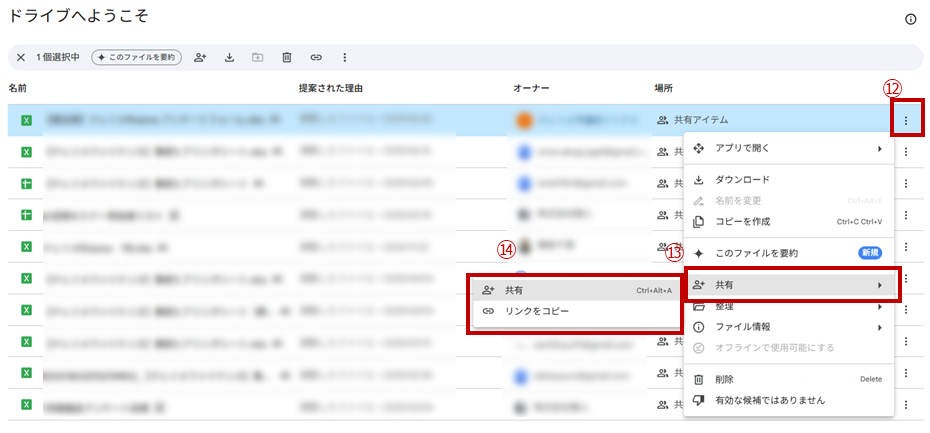

スプレッドシートの共有は、ファイルからではなくGoogleドライブからも実施することが出来ます。

該当のスプレッドシートの一番右側にある⑫の3つの点をクリックし⑬「共有」→⑭「共有」もしくは「リンクをコピー」を選択すると、④からの動作と同じものが出てきますので、同じように進めてください。

Googleドライブへの保存

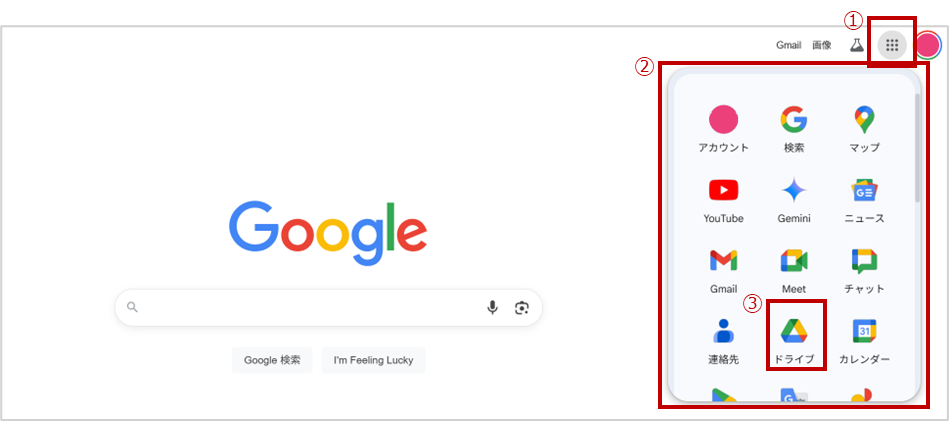

作成したAIライフナビは、ご自身のGoogleアカウントのGoogleドライブに保存されています。作成済みのAIライフナビを確認したいときは、下記方法にてGoogleドライブを確認してください。

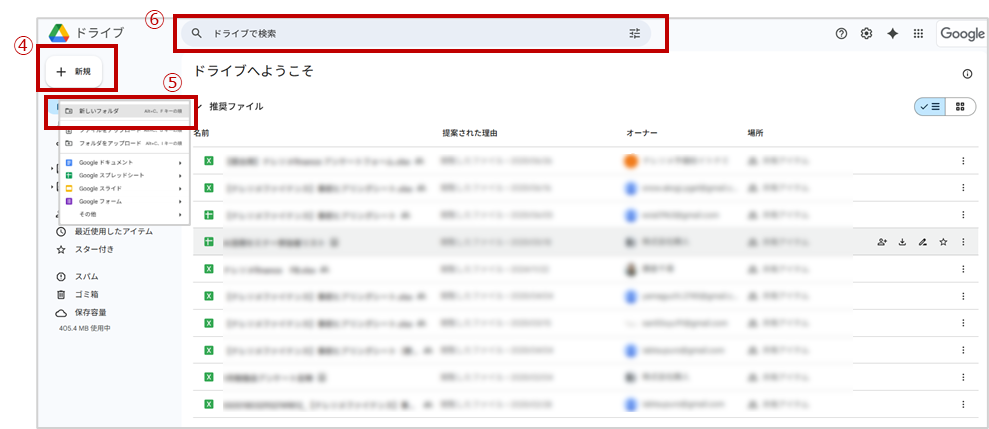

Googleのトップページの右上にある①ドットメニュー(9つの点)をクリックすると②Googleのメニューが出てきますので、その中から③「ドライブ」を選択します。

「ドライブへようこそ」というページが開き、これまでご自身で作成したものや、他の人から共有されたスプレッドシートを確認することが出来ます。

フォルダに分けて整理したいときなどは④「新規」をクリックし⑤「新しいフォルダ」を選択して任意の名前でフォルダを作成して整理することも可能です。

探したいファイルが見つからないときは、⑥「ドライブで検索」のに探したいファイルの名前やキーワードなどを入力して絞り込むことが出来ます。

ダウンロード(Excel化)

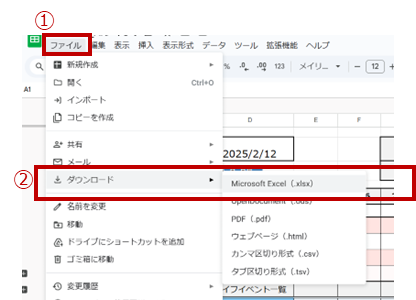

お客様に提供する場合には、スプレットシートのままではなく、エクセルにダウンロードし、エクセルの状態で提供をお勧めします。

メニューバーの①「ファイル」→「ダウンロード」→「Microsoft Excel」を選ぶとエクセルにダウンロードができます。(通常はダウンロードフォルダへ入ります)

エクセルにダウンロードした後にファイルを開くと、画像③のような「遅いブックですか/パフォーマンスの確認」というようなメッセージがメニューバー部分に出てきてしまいますが、とくに気にする必要はありませんので④×で消してしまって問題ありません。

住宅ローン計算機

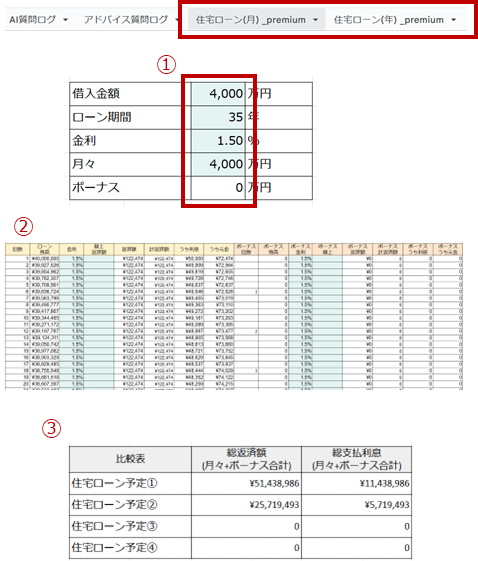

プレミアムプラン(有料版)をご利用の方が、最初にAIライフナビをコピーして使用を開始すると、【住宅ローン(月)_premium】と【住宅ローン(年)_premium】というシートが追加されます。このシートはプレミアムプラン限定の機能です。

住宅ローンを4つ比較してみることが出来ます。CF表とは連動していないので、単純に計算器として使用してください。

初期設定では、【情報】のシートに入力したローン情報がそのまま反映されています。

①4~8行目の条件を変更すると、②の償還表(返済予定表)に反映され、さらに③の比較表にも反映されるため、総返済額や利息の総支払額を確認することが出来ます。50年ローン(600か月)まで設定することが可能です。①の「月々」は月の支払額ではなく、住宅ローンのうちいくらを月々払いに充ててるのか(差額があれば自動的にボーナス払いが入ります)を入力する欄になります。

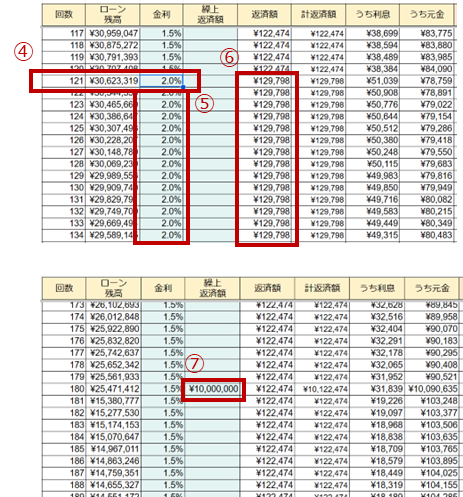

変動金利を反映させたい場合などは、変更させたいタイミングで金利を打ちかえると、それ以降はすべて打ちかえた数字の金利に変更されます。

左記の例だと、121か月目(11年目)以降は2.0%に金利が変更した場合です。④の金利を打ちかえればそれより後の⑤はすべて自動で変更されます。⑥で返済額がそれまでよりも上がっていることが確認できます。

⑦「繰上返済額」欄に、繰上を実行したいタイミングで金額を入力すると、繰上の効果によりどれくらい返済額が変わるかなどを見ることも出来ます。

住宅ローン計算機には、細かく月単位で確認できる【住宅ローン計算機(月)】とまとめて年単位で確認できる【住宅ローン計算機(年)】が準備されています。

借入金額・ローン期間・金利差・繰上返済の効果等、様々な条件を変更し住宅ローンを比較検討することが可能となり、銀行選びや返済計画の検討時に役に立ちます。